先取り貯金をすればお金が貯まる——そう思っていませんか?

実は、やり方を間違えると「貯まらないどころか家計が苦しくなる」ケースも多いです。私自身も3年前まで、先取り貯金で失敗し、自転車操業の生活をしていました。

しかし、家計管理を見直したことで、現在は資産1,000万円目前まで改善しています。

先取り貯金は【先取りの方法選び】よりも【順番と金額設定】が重要です。

この3つのステップで成功します

- 支出の把握

- 固定費・変動費の見直し

- 無理のない金額設定

間違ったやり方をすると、私のように生活費が足りまくなり、貯金を崩すことになります。

- 先取り貯金の正しい始め方

- 毎月いくら貯めるべきか

- メリットとデメリット

- 失敗しないための具体的な方法

先取り貯金で失敗した私の実体験

私は以前、以下のような複数の先取り貯金をしていました。

- 財形貯蓄

- ゆうちょの定額貯金

- 個人年金保険

- 百貨店の積立(友の会)

一見しっかり貯金しているように見えますが、実際は毎月生活費が足りず、下記の内容を繰り返す【自転車操業】でした。

- 貯金の引き出し

- 保健の貸付

- 途中解約

原因はシンプルで、「先取りする金額が多すぎたこと」と「支出を把握していなかったこと」です。

失敗:一般財形貯蓄

財形貯蓄とは

起業が社員の資産形成を支援するために、給与から天引きで自動的に積み立てる制度のこと。

一般財形貯蓄、財形年金貯蓄、財形住宅貯蓄の3種類があり、私は一般財形貯蓄をしていました。

○勤労者財産形成貯蓄(一般財形貯蓄)

勤労者が、金融機関などと契約を結んで3年以上の期間にわたって、定期的に—–つまり毎月又は夏季・年末のボーナス時期などに—–賃金からの控除(天引)により、事業主を通じて積み立てていく目的を問わない使途自由な貯蓄のことです。契約時の年齢制限はありませんし、複数の契約もできます。

引用について-厚生労働省ホームページ

メリット

- 給与から天引きされるため、自分で別の口座に移す手間がかからない

- 引き落としに手間と手数料がかかるので簡単には引き出しをしなくなる

- 【財形貯蓄をやっている自分】と自己肯定感が向上する

デメリット

- 企業が取引している金融機関でしか申し込みができない

- 申し込み、解約等の手続きに時間がかかる

- 企業によっては財形制度の利用ができない

- 引き出しに高い手数料がかかる

申し込みと解約の理由

実際に私が申し込んだ金額は、年額786,000円を貯める設定にしていました。

【内訳】10,000円×12ヶ月= 120,000円、ボーナス333,000円×2回=666,000円

【申し込んだ理由】

- 給料天引きの仕組みさえつくれば、貯金額が必ず増えていくと考えていた。

- 財形制度は全て利子が非課税になると勘違いしていた

- 自分のお給料で支払えると思い込んでいた。

【解約した理由】

- 引き出す頻度が多くなり、手数料がムダだと感じた

- 一般財形貯蓄の利子は非課税でないことを知った

- 銀行専用アプリのバグが多く不便だった

- 当時、お金を引き出せるコンビニがローソンしかなかった

- 金額の変更や手続きを、総務の担当者を通してしか出来ない

- 口座を管理することが面倒になった

失敗:定額貯金

ゆうちょ銀行の定期貯金とは

普通預金より金利が高く設定され、預入期間を決めて利用できます。

定期貯金・自動積立定額貯金・担保定額貯金があり、私は自動積立定額貯金をしていました。

○自動積立定額貯金

通常貯金から自動的・定期的に積み立てる定額貯金です。

特徴1:通常貯金から自動的・定期的に預金者が指定する金額を払い戻し、定額貯金に預入します。

特徴2:一般月(毎月)と特別月(年6回以内)の併用で、最長6年間、最高108回まで積み立てられます。

引用について-ゆうちょ銀行ホームページ

メリット

- ゆうちょ銀行の口座をメインバンクとして使用していれば、自分で口座に移す手間がかからない

- 全国の郵便局が窓口で、地方在住者にも安心して利用ができる

- 元本保証・預金保険(1,000万円)でリスクゼロで利用できる

デメリット

- 金利がネット銀行より低い

- 利息に20.315%の源泉分離課税がかかり、手取りが減る

- ATM手数料がかかる ※一部手数料無料のATMがあります

申し込みと解約の理由

実際に私が申し込んだ金額は、年額520,000円を貯める設定にしていました。

【内訳】10,000円×12ヶ月= 120,000円、ボーナス200,000円×2回=400,000円

【申し込んだ理由】

- 地方居住でも窓口の利用ができるから

- 給料口座天引きの仕組みさえつくれば、貯金額が必ず増えていくと考えていた

- 金利が通常貯金よりも高いから

- 自分のお給料で支払えると思い込んでいた

【解約した理由】

- 貯めては引き出しを繰り返すようになったから

- ネット銀行の利用を始めたから

- 銀行専用アプリが使いづらかった

- ATMを探すさい、手数料無料を探すのが手間だった

失敗:個人年金生命保険

個人年金保険とは

生命保険会社から売られている商品で、保険料を積み立て老後資金を年金形式で受け取る貯蓄型保険。公的年金の上乗せとして設計され、税制優遇(個人年金保険料控除)が利用可能です

私は過去に住友生命の営業員として働いていたことがあり、個人年金生命保険はその時に加入しました。

○個人年金生命保険

保険料払込期間(10〜50年)と据置期間(0〜15年)を自由に設定。年金種類は5年/10年/15年確定年金など。

死亡時は既払込保険料相当額を保障。年金支払開始時に一時金受取も選択可。

返戻率が高めで貯蓄性に優れると評判。

引用-住友生命公式ホームページ

メリット

- 税制優遇(個人年金保険料控除)が利用可能

- 受け取れる年金額が契約時に確定していて安心

- 長期積立で強制的に貯蓄することで、貯金体質を目指せる

- 貯蓄型保健のため解約金が高い

- 死亡時には払込んだ保険料相当額が保証されるので、損は少ないと思った。

- 年金を受け取るさい、一時金と毎年の受け取りが選べる

デメリット

- 金利が低い

- 解約すると元本割れが発生する

- 長期間の支払いで、経済状況によっては保険料の支払いが困難になる

- 一部引き出しは出来ないため、貸付を受けるしかない

- 控除に上限があり、節税効果は低い

申し込みと解約の理由

実際に私が申し込んだ金額は、25年間支払って

【内訳】32歳契約開始60歳まで支払い、5年間据え置いて65歳から10年間年金を受け取る契約。

支払い金額:18,111円×12ヶ月=217,332円 217,332円×28年間=6,085,296円

受け取り金額:750,900円×10年間=7,509,000円

年間の節税効果:所得税=40,000円、住民税=28,000円

解約:1,135,642円(7年間契約)

【申し込んだ理由】

- 当時保険の営業員をしていたから

- 保険料の支払い額よりも多く受け取れるから

- 確定申告で還付金があるから

- 自分のお給料で支払えると思い込んでいた

【解約した理由】

- 生活費を支払うために貸付を受け利子が多くなったから

- 長期の支払いが困難になったため

- 節税効果が低いため

- iDeCoやNISAの利用を考えたため

失敗:大丸松坂屋「友の会」

大丸百貨店「友の会」とは

毎月一定額を積み立てると、満期時に積立額にボーナスが上乗せされて受け取れる、お買物向けの会員制度です。

私は北海道札幌市からJRで30分ほどの場所に住んでおり、服などを大丸で買っていたので「友の会」に入会しました。

○大丸松坂屋友の会

友の会は、毎月一定額を積み立てて満期時にボーナス付きで受け取れる制度で、満期後は会員証カードにチャージされ、買い物に使えます。

メリット

- 満期時、毎月の積立額+1ヶ月分のボーナスが受け取れる

- 全国の大丸・松坂屋各店のほとんどで使用可能

- 2回目以降の積立は禁輸機関から引き落とし可能

デメリット

- 入会や積立の条件は店舗の窓口へ行かなくてはいけない

- 現金化するのに時間がかかる

- 12ヶ月分先払いしても、使用できるのは12ヶ月後から

- 満期まで積み立てをしないとボーナスが受け取れない

- 口座振替にするのに手数料が発生した(初回のみ)

申し込みと解約の理由

実際に私が申し込んだ金額は、5,000円12ヶ月満期のコースでした。当時服やブランド財布を購入するために少しでもお得になると思い毎年契約していました。

【内訳】5,000円12ヶ月満期のコース

5,000円×12ヶ月= 60,000円 + 1ヶ月ボーナス=5,000円

12ヶ月支払い後の受け取り金額=65,000円

【申し込んだ理由】

- 大丸でよく買い物しているから

- 毎月の支払い額よりも多く受け取れるから

- 自分のお給料で支払えると思い込んでいた

【解約した理由】

- 生活費が圧迫され支払いが困難になった

- 倹約を始めたため、大丸での買い物をしなくなった

- 買い物の頻度が減った

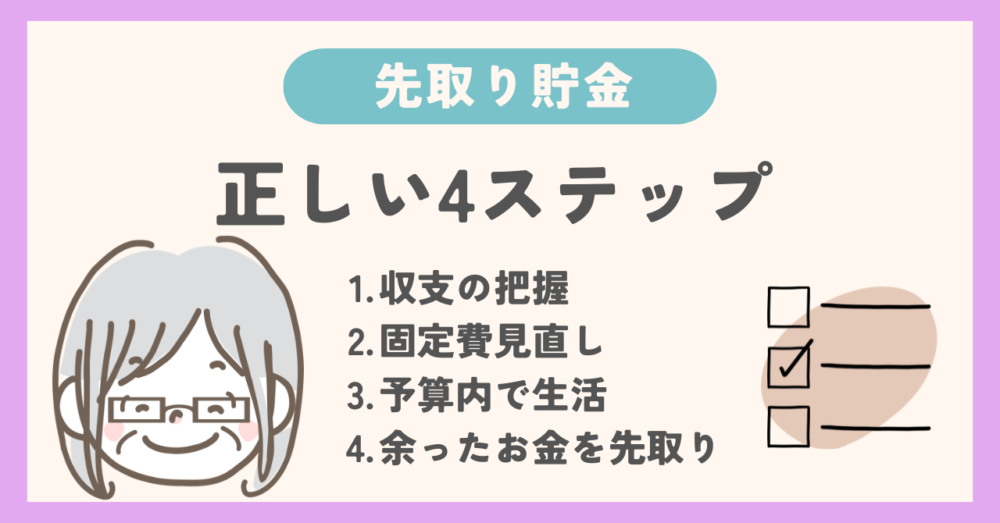

正しい先取り貯金 【4ステップ】

家計簿アプリ(例:マネーフォワード)を使い、収入と支出を見える化します。

ここを削るだけで、貯金の余力が一気に増えます。

- スマホ代

- 保険料

- サブスク

- 年会費

ボーナスに頼らず、毎月の収入だけで生活できる状態を作ります。

「先に貯金額を決める」のではなく、「余剰資金を先取りする」のがポイントです。

- 生活防衛資金

- NISA

- iDeCo

- 将来の目標や夢に使うお金

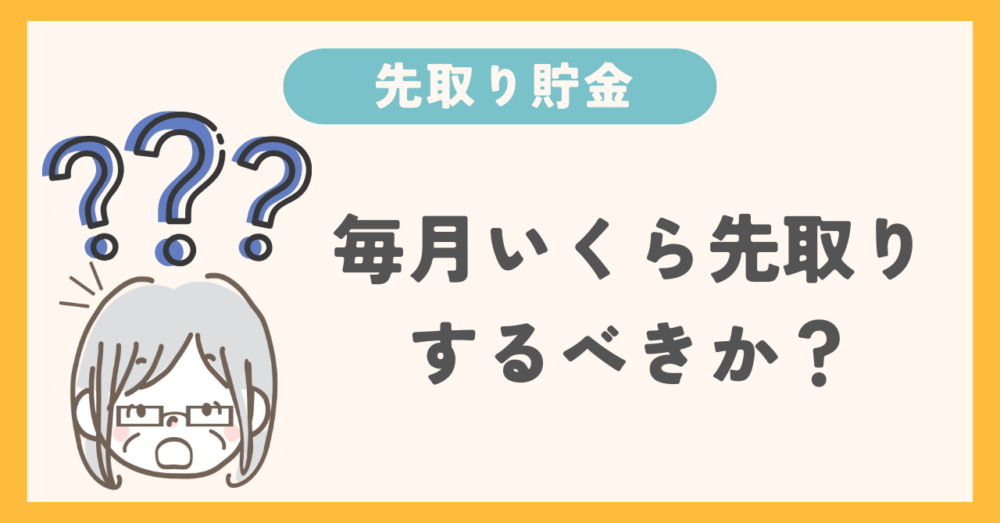

毎月いくら先取りするべきか?

目安は以下の通りです。

- 初心者:手取りの5%

- 標準:手取りの10〜20%

- 赤字の人:先取りはNG(先に支出改善)

例:手取り20万円の場合

→ 1万円〜4万円が目安

無理な金額設定が、失敗の一番の原因です。

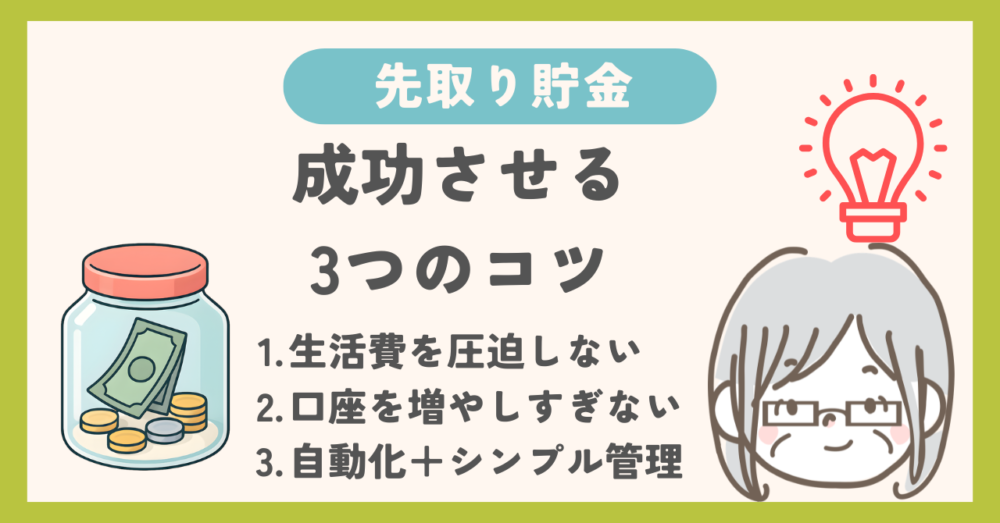

先取り貯金を成功させる【3つのコツ】

先取り貯金は「商品」ではなく「収支の把握と予算立て」が重要です。

多くの人は「どの制度が得か」で悩みますが、本当に大事なのは「家計に合っているか」です。

無理なく続く仕組みを作れば、自然とお金は貯まっていきます。

解約や一部引き出しの原因に繋がります

収支の把握や管理の手間が発生します

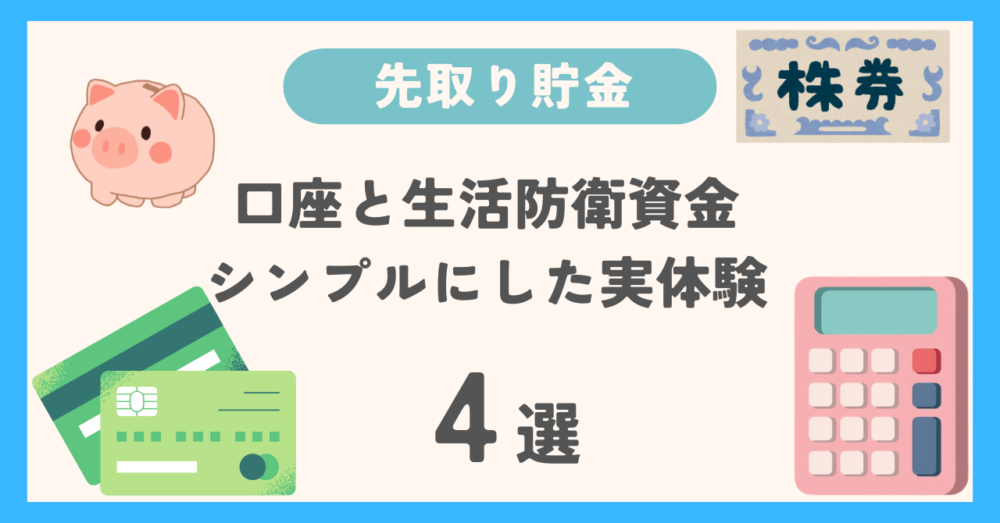

私は、銀行と証券口座の2つだけにしてから一気に貯まりやすくなりました。

口座と生活防衛資金のシンプルにした実体験 【4選】

毎日当たり前に使っているサブスクや、気がついたら引かれている年会費の解約など思い切りが必要でした。

そこで見直すために実践するために考えたのが、解約して不便だと感じたら再契約しようと考えました。

【解約に成功】

- マネーフォワードの有料会員 7,080円/年間

- JAF会員の解約 4,000円/年間

- リベシティ会員 39,600円/年間

- Kindle Unlimited 11,760円/年間

【解約した理由】

- 有料から無料会員へランクを落としても、許容量範囲内の不全さだった

- 優待券やクーポンの利用が減った

- 数ヶ月利用していないことがあった

次の給料日まであといくら使えるかを、買い物する度に考えるのが面倒でした。

生活費を現金で管理すれば、お財布の中を見ればすぐにわかるのですが、レシートをもらって家計簿アプリに入力するのが面倒になります。

そこで実践したのが、マネーフォワードの【予算設定】をすることです。

- 変動費予算を設定する

- 固定費の予算を設定する

- 毎日アプリのホーム画面で予算(変動費)を確認する

北海道銀行・北洋銀行・ゆうちょ銀行・財形口座の解約は、私の時間と労力が大きく奪われました。

一番大変だったのが、【財形貯蓄】でした。直接のやり取りができなく、本社総務から銀行へと手続きを行うため、本社へ書類を送ったりと時間と労力がかかりました。

おまけに利率は良くなく、利益は非課税対象には入らない。契約前に自分でもっと調べるべきだったと反省しました。

給与口座を楽天銀行のネット銀行への切り替えも同時進行しました。

- 銀行:窓口は平日15時までのため、昼休憩や時間有給で手続きする

- 財形:解約書類等を本社総務へ送るなど、解約に1ヶ月半ほどかかる

- 給与:私の口座内容が会社で使用されていなく、新規の登録手続きが必要だった

私が持っている口座は、生活費や給与⇨楽天銀行 投資や資産運用⇨楽天証券の2つのみです。

楽天証券『買付余力(預かり金)=生活防衛資金』として自分にルールを作りました。

【他の口座を開設するデメリット】

- 残高の確認

- 入金や出勤の手間

- 振り込みのルール

- ポイントや特典の条件

最も大きな理由は、楽天銀行の普通口座や定期預金口座に生活防衛資金を預けても引き出ししてしまうという不安があったからです。

楽天証券口座は1ヶ月に1回程度のログイン回数なのであまり自の目には入らないですし、浪費癖のある私にはシンプルで管理しやすいと考えたからです。

まとめ 「正しく貯める」

『そんなに貯金していて凄いね』『行動力あるね』『お金関係強いんだね』など言われましたが、本当は先取りしている金額よりもマイナスの自転車操業でした。

改めてこの記事を書きながら振り返ってみると、お恥ずかしい失敗談しか出てきません。

でも、当時は本気で先取り貯金をしている自分がなぜ自転車操業しているのか理由がわかりませんでした。もっと生活費を抑えようとしてもやはり一部引き出しをしたり、毎月の給料日後の残高を確認するのが怖かったです。

この記事を少しでも読んでいただいて、私のような失敗をしてほしくはないと心から思ってこの記事を書きました。

情報が溢れているこの世の中で、私の失敗した実体験があなたの貯金成功の一部分になればと思います。

先取り貯金は成功します。私のように順番さえ間違わなければ大丈夫です!!

この記事を読んでいただいて心からありがたいと思っています。

ぜひ、先取り貯金のコツを知って、貯金に対しての不安やストレスから解放されればと思います。

下記の文章はこのブログ記事を簡単にまとめました。文章を読むのが大変だなと感じた方もこちらを一読していただければと思います。

この度は、こちらの記事を読んでいただき本当にありがとうございました。

【ゆるミニマリスト】いちみ

先取り貯金=「必ず貯まる」ではない

- 先取り貯金をすればお金が増えると信じないで下さい。

- 金額設定と順番を間違えると、生活費が足りず「自転車操業」になる。

- 私自身も財形・定額貯金・個人年金・百貨店の積立を組み合わせて失敗した。

失敗の原因はたった2つ

- 支出を把握していなかった

- 先取り金額が多すぎた

- ボーナス補填前提の家計・途中引き出し前提の契約は、必ず失敗する

失敗した4つの先取り貯金

- 一般財形貯蓄

- ゆうちょの定額貯金

- 個人年金生命保険

- 大丸松坂屋「友の会」

それぞれに「お得な部分だけ」に目を奪われ、手数料・手間・流動性・利率・家計圧迫を無視して契約していました。

正しい先取り貯金の4ステップ

- 収支の把握

- 固定費・変動費の見直し

- 予算内で生活する

- 余ったお金を先取りに回す

毎月いくら先取りするべきか?

- 初心者:手取りの5%スタート

- 標準:手取りの10〜20%

- 赤字の人:先取りは0%で支出改善が最優先

- 例:手取り20万円 → 1万円〜4万円が目安

・無理な金額設定は、必ず解約・引き出しに繋がります。

先取り貯金を成功させるコツ

- 「どの制度が得か」より「家計に合っているか」を優先

- 生活費を圧迫しないラインを守る

- 口座は増やさず、銀行+証券の2つに絞る

- 自動化+シンプル管理で、精神的負担を減らす

家計見直しと支出管理の実践例

- マネーフォワード有料会員・JAF・リベシティ・Kindle Unlimitedを解約

- 変動費の予算をマネーフォワードで設定し、毎日残高を確認

- 口座を整理し、楽天銀行へ給与口座を移行

口座と生活防衛資金のシンプルな管理

- 生活費と給与⇨楽天銀行

- 投資と資産運用⇨楽天証券

- 楽天証券の「買付余力(預かり金)」⇨生活防衛資金

シンプルで貯金を引き出しにくい環境づくりで浪費癖を抑えましょう。

コメント